青色申告とは

1.青色申告とは毎日の売り上げや仕入れなどの取引内容を帳簿に記録(記帳)し、正しい記帳に基づいて確定申告をする制度です。 青色申告をすると、その特典を受けることができます。 |

|||||||||||||||||||||||||||||||

2.青色申告と白色申告の違い所得税の申告方法には「青色申告」と「白色申告」があります。 2014年(平成26年)からは「白色申告」でも記帳が義務化されました! 個人で事業や不動産貸付などを行うすべての方は記帳・帳簿等の保存が必要です。 では、「青色申告」と「白色申告」では何が違うのでしょうか? |

|||||||||||||||||||||||||||||||

青色申告と白色申告の違い

| |||||||||||||||||||||||||||||||

| ※1 個人で事業や不動産貸付などを開始する時は、原則として事業開始日から 1か月以内に税務署に「個人事業の開業・廃業等届出書」を提出します。 |

|||||||||||||||||||||||||||||||

| ※2 青色申告の申請手続きと期限は 原則:青色申告をしたい年の3月15日までに税務署に申請 新規開業(1月16日以降の場合):開業日から2か月以内に税務署に申請 |

|||||||||||||||||||||||||||||||

3.青色申告の3大特典➀青色申告特別控除 青色申告最大のメリットです。 |

|||||||||||||||||||||||||||||||

青色申告特別控除

|

|||||||||||||||||||||||||||||||

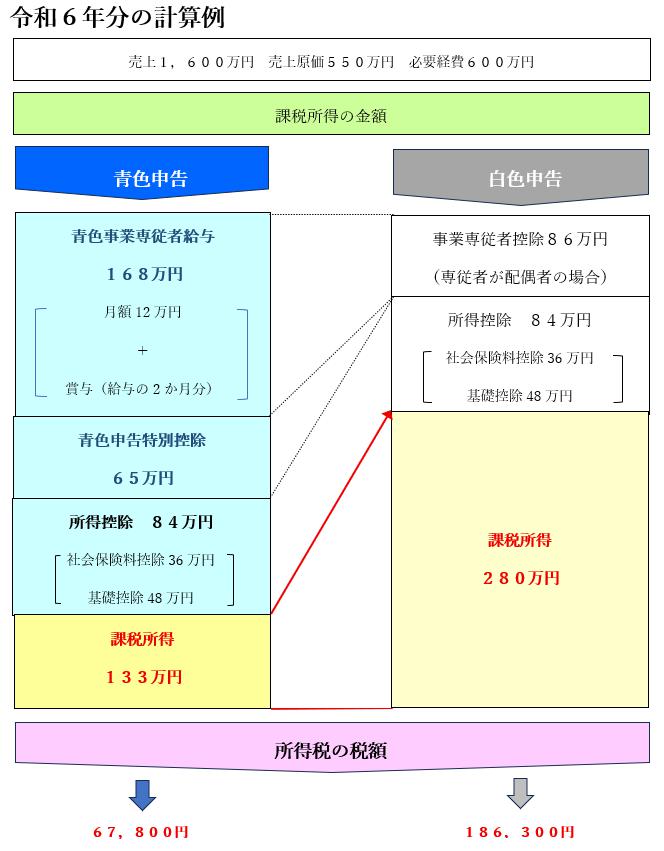

| ※確定申告期限を過ぎると青色申告特別控除額は最大10万円になります。 ※「優良な電子帳簿保存」で最大65万円控除の青色申告特別控除を適用するには事前に届け出が必要になります。 ※不動産所得は、事業的規模の場合(アパートやマンションでは10室以上、貸家では5棟以上、駐車場50か所以上)のみ、65万円、55万円の控除が可能です。 |

|||||||||||||||||||||||||||||||

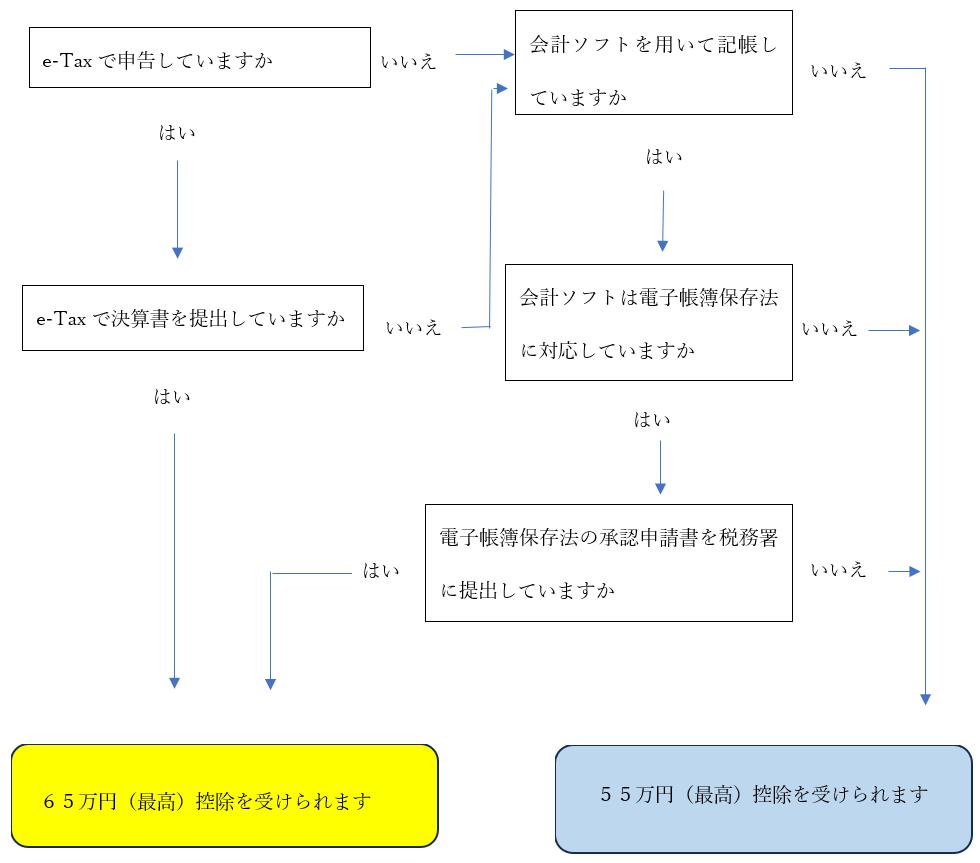

(最高)65万円の青色申告特別控除を受けるためには・・・ フローチャートに答えてみましょう! |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

|

②純利益の繰越控除・繰戻還付 | |||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

|

③青色事業専従者給与 事業主と生計を一にする親族が事業に専従している場合、支払う給与が全額必要経費になります(事前届出が必要)。 |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

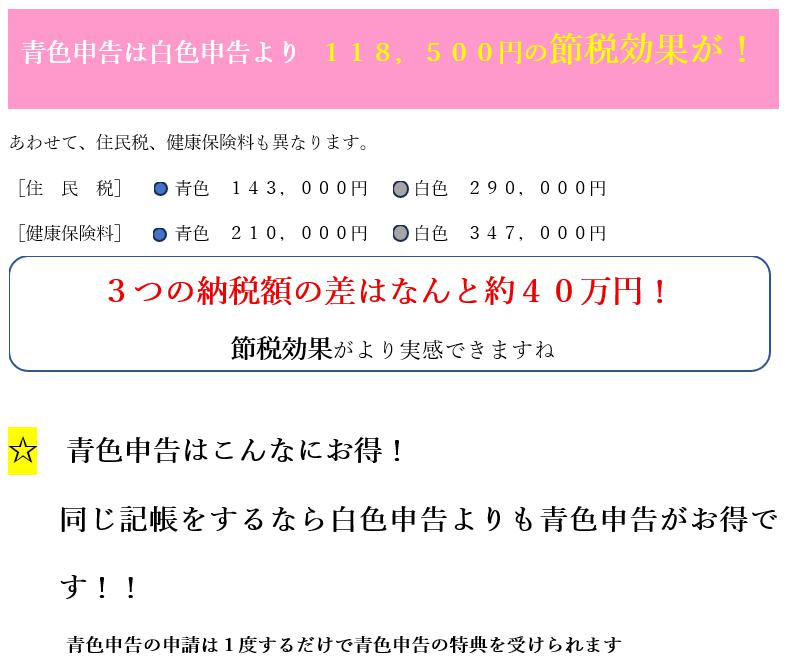

| ※青色申告特別控除は、e-Taxによる申告又は電子帳簿保存を行った場合の最高額を示します。 ※上記の税額には、復興特別所得税(2.1%)が加算されています。 ※初めて青色申告される方は、所轄税務署へ所定の期限内に「所得税の青色申告承認申請書」の提出が必要です。 |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

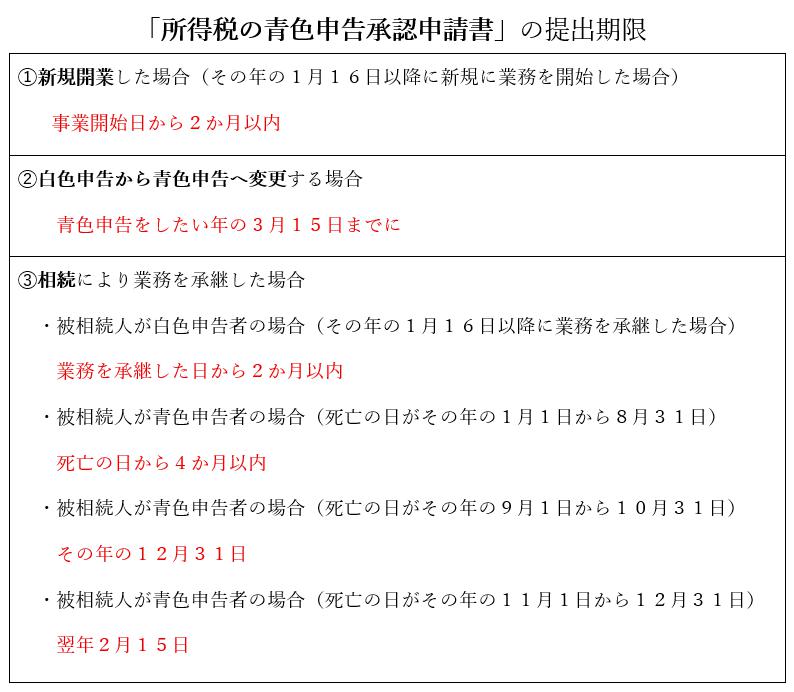

4.青色申告の手続き青色申告をしたい方は、期限内に「所得税の青色申告承認申請書」を税務署に提出します |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

| ※被相続人の業務を承継した相続人が、すでに白色申告で不動産や事業などの業務を営んでいる場合は、原則どおり、青色申告の承認期限はその年の3月15日です。 | |||||||||||||||||||||||||||||||

5.私は青色?白色?どちらの申告者?迷ったときは、以下の質問に答えて確認してみましょう! 1.新規開業(1月16日~1月15日)の場合 開業した年の3月15日までに「所得税の青色申告承認申請書」を税務署に提出しましたか? はい ⇒ あなたは 「青色申告者」 です 初めての確定申告から「青色申告者」として申告できます 2.新規開業(1月16日以降)の場合 事業開始日から2か月以内に「所得税の青色申告承認申請書」を税務署に提出しましたか? はい ⇒ あなたは 「青色申告者」 です 初めての確定申告から「青色申告者」として申告できます。 3.青色申告をしたい年の3月15日まで その年の3月15日までに「所得税の青色申告承認申請書」を提出しましたか? はい ⇒ あなたは 「青色申告者」 です ※3月16日以降に提出した場合は、翌年の確定申告から「青色申告者」となります。 4.前年の確定申告時に、「青色申告決算書」を提出しましたか? はい ⇒ あなたは 「青色申告者」 です 5.前年の確定申告時に、「収支内訳書」を提出しましたか? はい ⇒ あなたは 「白色申告者」 です |

|||||||||||||||||||||||||||||||

|

☆1~5までの質問でもわからない、でも確定申告を行ったことがある方へ 大丈夫です! 申告方法にもよりますが、確定申告の時期が近づくと、税務署から「確定申告のお知らせ」が届きます。 |

|||||||||||||||||||||||||||||||